Poznati ekonomisti širom svijeta posljednjih godina učestalo govore o ubrzanoj dedolarizaciji, odnosno smanjivanju upotrebe dolara kao valute u prekograničnim transakcijama. Rat u Ukrajini koji je za posljedicu imao isključivanje ruskih institucija iz SWIFT-a dodatno je okrenuo Rusiju ka juanu i pokušaju veće upotrebe rubalja.

Ali, šta kaže zvanična statistika?

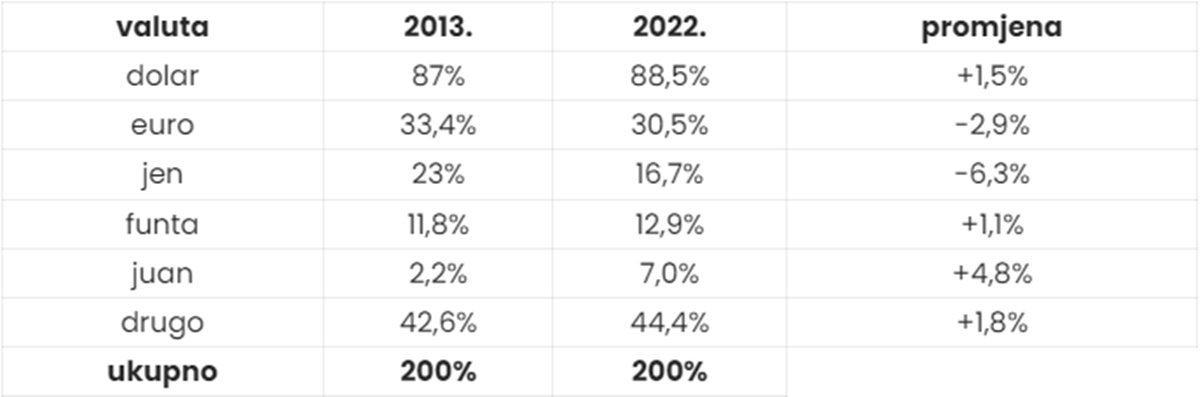

U posljednjem trogodišnjem izvještaju Banke za međunarodna poravnanja (Bank for International Settlements – BIS), u deceniji zaključno sa 2022. godinom – dakle, rat na sjeveroistoku Evrope već je uzeo maha – udio američkog dolara u međunarodnim FX poravnanjima nije se smanjio, već naprotiv, uvećan je za 1,5 posto.

Međutim, zanimljivo je da je udio eura i japanskog jena pao. Euro je za deset godina izgubio 2,9 procenata, a jen čak 6,3 posto.

U tom periodu svakako je najveći dobitnik kineska nacionalna valuta juan (renminbi). Globalno korištenje juana je od 2013. do 2022. godine poraslo za 4,8 posto.

Kina sve manje zbirno koristi američki dolar u svojim međunarodnim transakcijama. Prema podacima koje je objavila Hinrich fondacija, u 2010. godini dolar je bio dominantna valuta u kineskim transakcijama, sa čak 84,3 posto, dok je juan imao nevjerovatno mali učinak od samo 0,3 procenta.

Statistički skok u prvi kvartal 2024. godine pokazuje ogromnu promenu koja se u međuvremenu dogodila – juan je činio 52,9 posto kineskih transkacija, a dolar 42,8 posto.

Analitičari investicione banke Goldman Sachs tumače ovu promjenu povećanom spremnosti stranaca da trguju sredstvima denominovanim u juanima. Početkom prošle godine i Brazil i Argentina su najavili da će početi da dozvoljavaju trgovačka poravnanja u kineskoj valuti.

No, iako se može očekivati dalji rast udjela juana u međunarodnim plaćanjima, potpuna dedolarizacija svjetske ekonomije u bliskom ili srednjem roku malo je vjerovatna, prenosi Bankar me.

Stroga kineska kontrola kapitala koja ograničava dostupnost juana izvan zemlje, kao i ekonomski rast nacije, ključni su razlozi koji tome doprinose, zaključuju u Goldman Sachsu. Druge nacionalne valute izvan vodećih pet (dolar, euro, jen, funta, juan) nisu potencijalno zanimljive niti predstavljaju “prijetnju” dolaru u inostranim transkacijama.

Podrška turizmu u Krajini: Za manifestacije u USK osigurano 294.000 KM